【智研咨询】2023中国食用业市场研究报告:玉米油和油茶籽油迎来较大发展

发表时间:2024-03-03 09:13:30 来源:乐虎nba直播官方下载

原标题:【智研咨询】2023中国食用业市场研究报告:玉米油和油茶籽油迎来较大发展

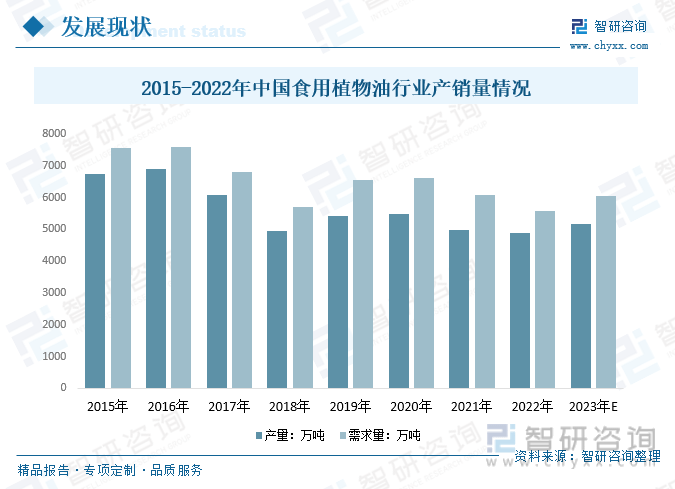

内容概要:近年来,我国食用植物业产量整体呈现下滑,消费量呈逐年上升的趋势。2022年我国食用植物油产量从2015年的6734.3万点下滑至4881.9万吨,食用植物油需求量从2015年的7559.7万吨下降至5590.6万吨;预计2023年我国食用植物油产量约为5165.1万吨,需求量约为6044.2万吨。

食用油也称为“食油”,是指在制作食品过程中使用的,动物或者植物油脂。常温下为液态。由于原料来源、加工工艺以及品质等原因,常见的食用油多为植物油脂,包括粟米油、花生油、火麻油、橄榄油、大豆油、芝麻油、葵花籽油等十几种主要植物油。其中,豆油、菜籽油、棕榈油是最主要的油种。

食用油是人类膳食的重要组成部分,除了为日常饮食提供美。味外,是人体所需脂肪和能量的重要来源,并且可促进脂溶性维生素的吸收利用,对人体健康发挥着及其重要的作用。随着时下人们消费观念的变化,慢慢的变多的人开始关注食用油的营养价值,食用油的种类也慢慢变得多,一些新兴的食用油开始占据一定的市场占有率,如玉米油、稻米油、橄榄油、亚麻籽油、油茶籽油、核桃油等。食用油中常见的营养成分有:脂肪酸类(油酸、亚油酸、α-亚麻酸)营养的东西和微量营养成分(维生素E、植物甾醇、角鲨烯、谷维素、多酚和类胡萝卜素等)。

随着全球人口规模的持续增长以及我们正常的生活水平的不断的提高,全球食用油消费需求持续提升。在下游消费需求的推动下,全球食用油产量规模保持平稳增长的发展势头。2022年全球主要食用油产量在2.1618亿吨左右,其中大豆油产量为5867万吨;棕榈油产量为7758万吨;菜籽油产量为3267万吨;葵花籽油产量为2081万吨。

2022年全球主要食用油消费量在2.103亿吨左右,其中大豆油消费量为5763万吨;棕榈油消费量7473万吨;菜籽油消费量3213万吨;葵花籽油消费量1922万吨。

相关报告:智研咨询发布的《2023-2029年中国食用业市场全景评估及投资前景规划报告》

食用油市场产品多样化,新时代更注重健康。除了主要的大豆油、菜籽油、棕榈油等传统食用油,市场上出现各种各样的食用油,如茶籽油、红花籽油、玉米胚芽油、核桃油,米糠油和小麦胚芽油等新型食用油。

食用油是人体日常摄入脂肪和脂肪酸的重要来源,其消耗量的多少能够适用于衡量一个国家城镇和乡村居民生活水平的高低。近年来,跟着社会经济的快速发展和居民消费水平的逐步的提升,我国食用油的消费量呈逐年上升的趋势,行业产量整体呈现下滑趋势。2022年我国食用植物油需求量从2015年的7559.7万吨下降至5590.6万吨;预计2023年我国食用植物油产量约为5165.1万吨,需求量约为6044.2万吨。

国内油脂供应大体三个来源:一是进口原料国内压榨,如豆油等;二是直接进口,如棕榈油等;三是国内油料国内压榨,如花生油、玉米油等。从我国食用植物油产量细分份额来看,2022年我国花生油产量占11.92%;大豆油产量占59.54%;菜籽油 产量占25.63%;葵花油产量占 1.60%;芝麻油 产量占1.31%。从食用植物油需求细分份额来看,2022年我国大豆油需求量占29.60%;菜籽油需求量占14.45%;棕榈油需求量占8.78%;花生油需求量占6.23%;其他油需求量占40.93%。

我国是植物油进口大国,进口规模远大于出口规模。2022年,中国食用植物油进口726.4万吨,同比下降35.8%;进口额为95.5亿美元,同比下降17.5%。食用植物油出口17.7万吨,出口额为3.3亿美元。

食用油产业链具有产业关联度高,涉及面广,集中度高的特征。具体来看,从上游的农产品大豆、菜籽、花生、玉米、橄榄、油棕树(棕榈果)、芝麻、葵花籽等,经过中游的初步加工、深度加工、油脂科技工艺等工序,然后,传递到下游多个行业,如饲料业、商业零售业、餐饮服务业、食品加工业。

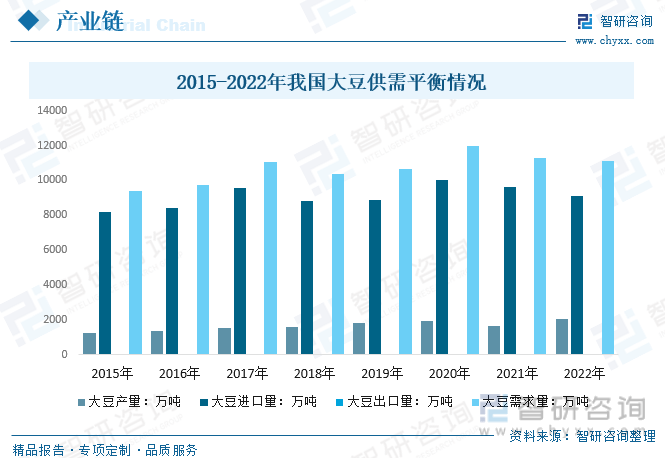

大豆既是食用油的重要原料,也是猪饲料的重要原料。大豆经过加工可以制成众多的食品和食用油,其中大豆油是一种极为常见的植物油。

中国大豆市场供应有国产和进口两个来源渠道。当前中国大豆市场情况可以概括为“两个充足、一个平稳”,也就是:国产大豆供应充足,进口大豆粮源充足,市场购销总体平稳。2022年我国大豆产量为2028.11万吨,同期进口为9107.77万吨,出口为11.92万吨,国内大豆需求量为11123.96万吨。

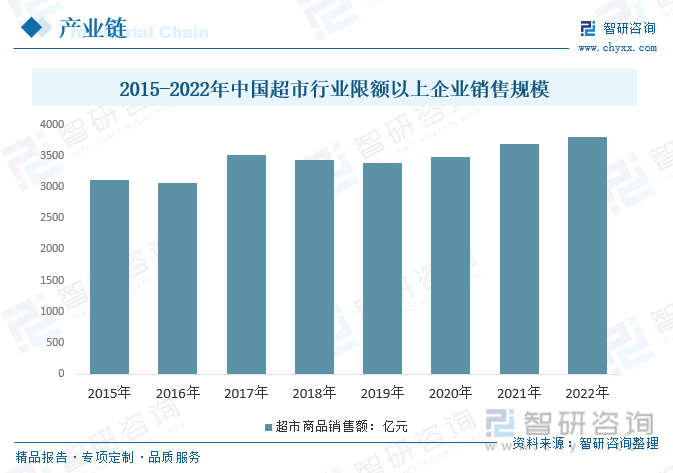

食用油算是我们的生活必需品之一。目前,超市人们选购生活品的主要渠道之一。2022年超市行业限额以上企业销售规模3803.58亿元,比上年增长3.0%。

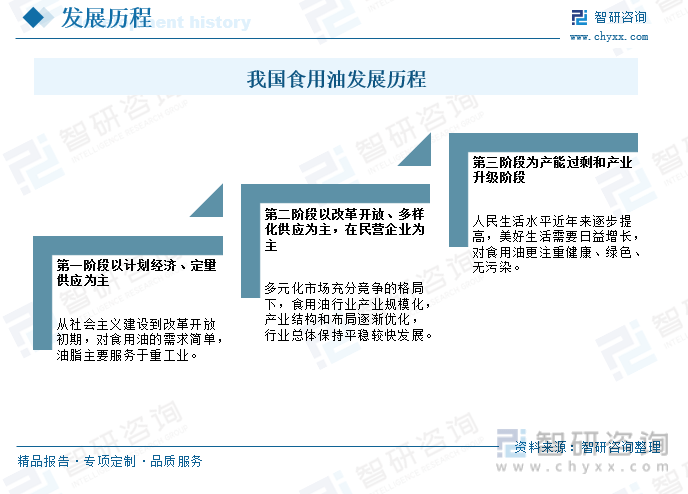

我国食用油发展历史主要可大致分为三个阶段,从增大产量到追求质量转变。第一阶段以计划经济、定量供应为主,从社会主义建设到改革开放初期,对食用油的需求简单,油脂主要服务于重工业。第二阶段以改革开放、多样化供应为主,在非公有制企业为主,多元化市场充分竞争的格局下,食用业产业规模化,产业体系和布局逐渐优化,行业总体保持平稳较快发展。第三阶段为产能过剩和产业升级阶段,人民生活水平近年来慢慢地提高,美好生活需要日渐增长,对食用油更注重健康、绿色、无污染。

食用油单纯商品市场竞争的局面已经成为历史,现在是从资本到原料以及产业链上下游一体的资本寡头竞争局面。目前,中国食用油市场之间的竞争激烈,既有国内知名的食用油企业,如金龙鱼、福临门、鲁花等,也有大量进口和国产的食用油品牌。

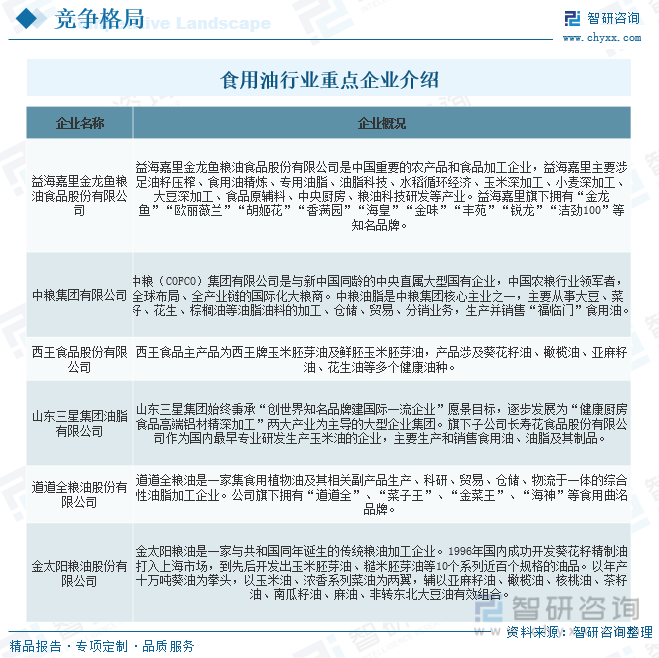

在市场之间的竞争中,一些实力较强的企业通过技术创新、品牌建设和市场拓展等手段,逐渐占据了市场的主导地位。随着花了钱的人健康、环保、品质等方面的要求逐步的提升,传统的小作坊式的食用油生产方式将逐渐被淘汰,大型、规模化的食用油生产商将更具备市场竞争力。目前,我国食用业重点企业有益海嘉里金龙鱼粮油食品股份有限公司、中粮集团有限公司、西王食品股份有限公司、山东三星集团油脂有限公司、道道全粮油股份有限公司、金太阳粮油股份有限公司等。

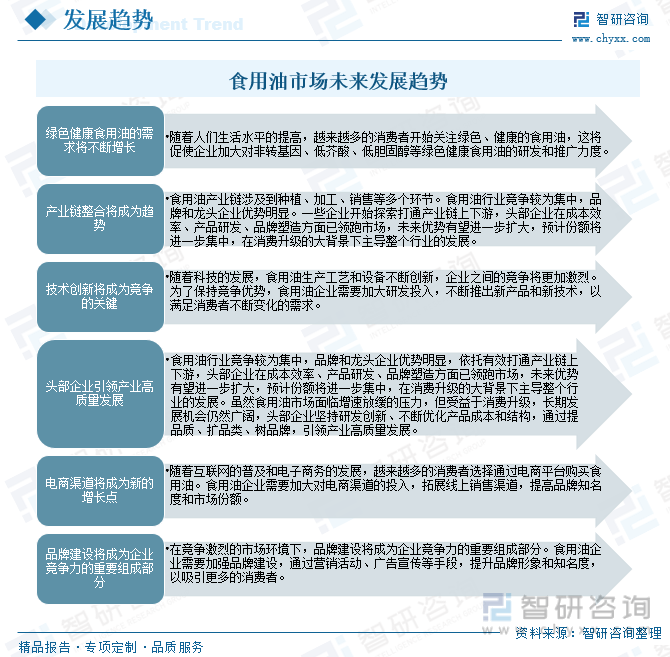

食用油作为生活必需品,具有稳定的消费市场需求及极高的重复购买率特性。随着全球环保、健康意识的逐步的提升,各国政府对食用业的监管和政策环境也将更加严格。例如,欧盟、美国等地区和国家已经出台了有关政策,要求食用油生产商一定要采用可持续、环保的种植方式,并限制使用转基因作物。这些政策的实施将对食用业产生长期的影响,推动行业向可持续、环保的方向发展。随着食用油消费升级的推进,玉米油已成为食用油细致划分领域新的竞争点,消费比例持续提升,并保持比较高的上涨的速度。未来,在政策的指引下,玉米油和油茶籽油也迎来较大的发展,市场格局也将改变。

由智研咨询专家团队精心编制的《2023-2029年中国食用业市场全景评估及投资前景规划报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析食用业未来的市场走向,挖掘食用业的发展的潜在能力,预测食用业的发展前途,助力食用业的高质量发展。

本《报告》从2022年全国食用业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国食用业发展运行进行了深度剖析,展望2023年中国食用业发展的新趋势。《报告》是系统分析2022年度中国食用业发展状况的著作,对于全方面了解中国食用业的发展状况、开展与食用业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事食用业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多