重点关注!这家刚从底部反弹的次新食品股!

发表时间:2024-01-13 08:10:16 来源:企业资讯

今天要和大家分享的是一只刚刚从底部开启反弹的公司——仲景食品,这是一只做香菇酱的次新股。

众所周知,调味品是指能增加食品菜肴的色、香、味,促进食欲,有益于人体健康的辅助食品。根据《调味品分类》,调味品可分为食用盐、食糖、酱油、食醋、味精、酱类、香辛料和香辛料调味品、复合调味料及火锅调料等。

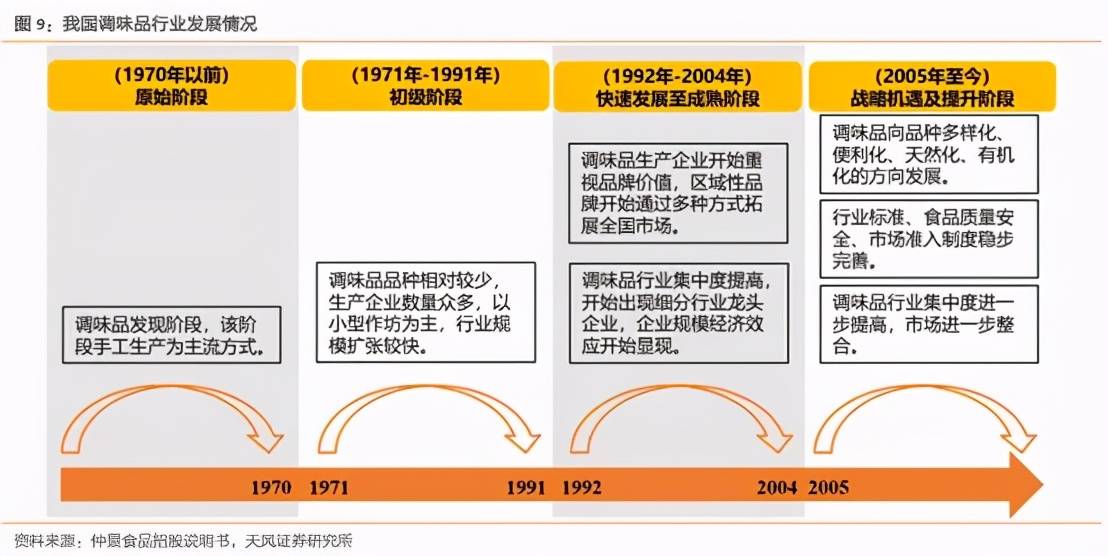

行业的发展历史已经相当悠久了,最早可以追溯至5000年以前,我国就已经有了“制盐”的生产。大约在3600年前开始用盐加工调味品,形成了“五味”。不过一直到1970年代以前,调味品的发展都处于原始阶段,即主要通过手工制作生产。1970年之后,调味品经历了初级阶段、快速发展阶段再到目前的战略机遇及提升阶段,已经逐步向多样化、便利化、天然化、有机化方向稳步发展,同时行业标准及市场准入制度等都在完善。

数据显示,2019年调味品100家企业的总产量达1429万吨,总销售收入达1051亿元,同比增长11.96%。

受到中餐饮食习惯的影响,与美国和日本市场相比,中国的酱料和调味品市场价值增速显然更快,2005-2019年15年间的复合增速高达9.09%,而同期美国的增速仅为2.37%,日本甚至为负值-0.69%。

从以上对比可以看出,至少在中国,受到地区饮食特色的影响,调味品行业是空间大、增速快的优质行业。

从行业的趋势来说,调味品在不断消费升级,品类及加工工艺都实现巨大的突破。从原来仅有一些简单类别发展到如今的多功能品类,平均零售价格也在不断攀升,到2019年调味品行业平均零售价格为19.4元/千克,5年复合增速3.51%,高于同期CPI的变动幅度。

公司从11.23上市之后是破发状态,一直到元旦节前触底企稳,目前已经反弹了4天。

其实最初关注的时候它还处在刚上市的下行通道中,当时就觉得有机会可以慢慢建仓,目前刚反弹4天,还是比较看好。

比如一个典型的问题是:仲景食品和海天味业、金龙鱼不一样,酱油和食用油是刚需,但香菇酱不是刚需。

其实,如果你也有同样的问题,首先我们可以回顾一下上一段,其实香菇酱和酱所处的赛道完全一样,都是调味品,香菇酱只是升级之后的调味品行业所包含的品类。

其次,可以看一下“刚性需求”这四个字的定义:刚性需求(Inelastic Demand)是指在商品供求关系中受价格影响较小的需求。如果你是一个爱吃香菇酱的人,香菇酱从10块钱一瓶涨到了12块钱一瓶(20%的涨幅),你会放弃吃吗?

最后,建议你可以尝试横向思考另外一个问题,和仲景类似的老干妈是不是刚需?(其实仲景食品有一个美誉是“老干爹”。)

其实,我们都知道需求是可以被创造的。一个简单的例子,在马云创立淘宝之前,有没有人认为网购是“刚需”?或者再退一步说,白酒是刚需吗?好像也不是。如果从自身出发去定义“刚需”,很有可能会错过好公司和好股票。

那么,它的刚需客户群在哪里?与大家的普遍认知有所不同的是,调味品的需求结构中,餐饮渠道的来源占比第一。

根据中国产业信息网的数据,在外用餐的人均调味品摄入量约是家庭烹饪的1.6倍;目前我国调味品消费结构中,餐饮渠道占比40%,位列第一。随着餐饮连锁化带来标准化的程度提升,会带动上游调味配料发展。

调味酱种类在全国范围内区域性是非常强的,比如东北爱吃熟豆酱,华北爱吃甜面酱和芝麻酱,湖南爱吃剁椒酱,河南爱吃香菇酱……

我作为一枚华东出土人士,既爱吃剁椒酱也爱吃香菇酱(带辣味)。说到这里,想起来,我常买的剁椒酱已经从去年的15块一瓶涨到了20块一瓶,价格涨幅高达33%,我还是买了,好像解答了上面一段的问题,调味酱对部分人群来说确实是刚需。

公司控股股东宛西控股成立于2014年,由宛西制药实施存续分立,公司的主要高管都有药企背景。

公司的产品很专注,主要就是两类产品:调味食品、调味配料。其中调味食品(香菇酱、牛肉酱等)面向C端客户,而调味配料主要面向B端客户。

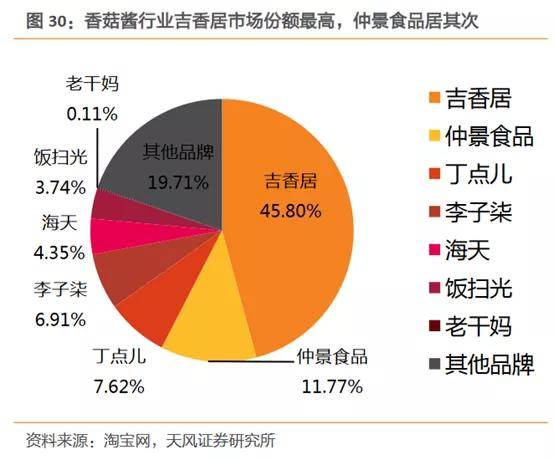

仲景在淘宝调味酱排名里依靠“小众”被质疑是否“刚需”的香菇酱和牛肉酱,打进了前十排位。

前十品牌分别是:吉香居(牛肉酱)、海天(拌饭酱)、百利(油醋汁等)、李锦记(黑椒汁等)、李子柒(蛋黄酱、牛肉酱等)、饭爷(佐饭各种酱)、亨氏(沙拉酱)、清净园(韩式辣酱)、饭扫光(香菇牛肉酱)及仲景(香菇酱、牛肉酱等)。

单看香菇酱行业,在C端,淘宝网总销售总额达2.33亿元,吉香居市场份额最高,市场占有率达45.80%;仲景食品居其次,市场占有率达11.77%。

在B端,仲景食品的前五大直销客户中均为食品加工企业,分别为蜀海、今麦郎、顶新集团、联合利华和双汇,销售产品以花椒油、孜然粉和黑胡椒粉等调味配料为主,而最终生产内容主要为调味料、方便食品、肉制品和休闲食品。

仲景食品引人注目的还有它优异的财务数据。虽然它目前的收入体量还远小于其他上市调味品公司(也意味着未来的空间仍然比较大),但它的利润率仅次于海天、现金流非常优质,虽然是次新股,但估值低于同行平均值,

在净利润同比增速超过50%的公司中,仲景食品的PE最低,且还是基于次新股的前提下。

当然公司也有一些风险,比如董事长已经69岁,未来寻找继承人或者自己继续管理公司,是需要投资者关注的一件事,另外就是股东有很多是董事长的亲戚,可能会使人产生家族企业负面新闻的担忧。