欧赛斯产业观察:全方位透视中国酱业的市场规模

发表时间:2024-03-09 13:51:31 来源:企业资讯

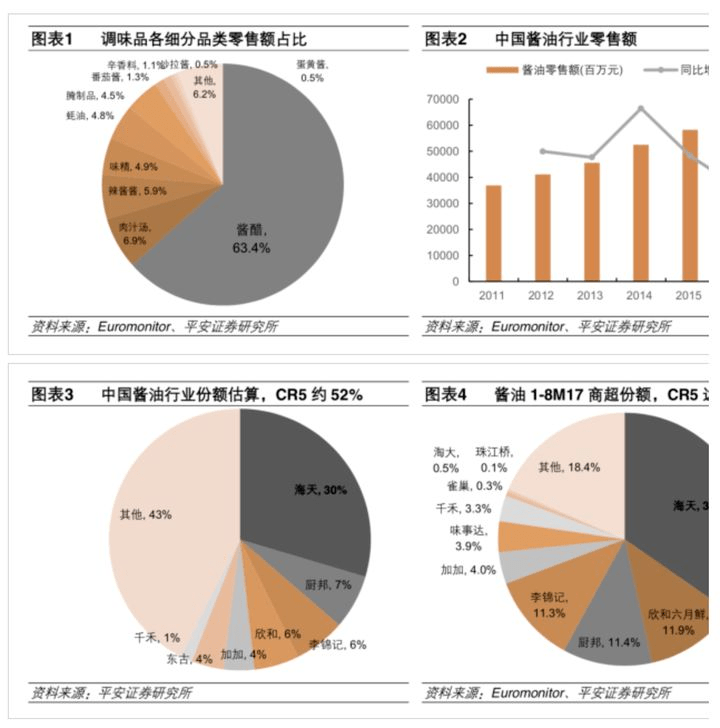

酱油是调味品行业最大细分子领域。2015年酱油类产量增速出现明显放缓,行业从此前的急速放量已逐步转向量价齐升、结构优化、品类创新的行业发展新时期。海天体量遥遥领先,已经成长为全国性品牌,而李锦记、厨邦、欣和作为第二梯队,呈现出一超多强的局面, 但是行业整体集中度仍然不高,行业 CR3 仅为 31%。整体消费量稳步增长。

我们认为未来酱业年均产量增速在5%左右, 有两方面因素可当作酱油消费量增长动力:1、随着 花了钱的人调味料健康的 需求一直增长,酱油可以部分替代食盐味精的功能;2、餐饮行业的持续回暖造成酱油用量增加。食醋方面由于烹饪习惯,很难像酱油一样通过餐饮烹饪获得量增,对比美日,我们大家都认为醋饮料或许将成为食醋行业新的量增点。价格上升通道通畅。调味品具有的消费占比低、消费额少、频次低和刚性需求的消费属性使得产品提价理论上成立。复合调味品将成为全行业新的增点。复合调味品目前增速较快,还处于发展起步阶段。我们大家都认为复合调味品行业年复合增速将在15%以上。我们大家都认为调味品行业的龙头公司的抢先布局将在复合调味品这片蓝海中持续受益。

在国内销售的酱油中,以跨区域全国性品牌市场占比约为30%,如海天、李锦记和厨邦,市场区域涉及国内多个省份,品牌力度强。区域性地产酱油品牌市场占比 50%左右, 例如湖南区域的加加食品,川渝地区的千禾味业,广东的致美斋等,都属于占据本地市场 的大份额而省外市场竞争力不强的企业。外资酱油品牌市场占比 7%左右,主要以龟甲万为代表的企业;剩下的 13%为家庭作坊生产的散装酱油,一般自产自销,价格低,主攻农村市场。根据Euromonitor 零售端口径,酱醋类在调味品中占比 63%,其中酱油占比估计达 40-45%,是调味品顶级规模的品种。酱业集中度较高,行业龙头海天CR5约 30%,行业 CR5 约 52%,其中商超渠道海天 35%,行业 CR5 达 73%,已形成“一超多强,强者恒强”的竞争栺局。17 年以来我们正真看到行业正加速集中,龙头大体量下保持约 20%增速,仹额提升较快,而区域性品牉增速 放缓,仹额受到挤压。我们大家都认为酱油/调味品行业竞争或已迚入新阶段。本文将从生产端、产品结构升级、 渠道网络建设、品牉塑造全面透析酱油竞争,前瞻行业变革趋势。

我们将酱业的驱动因素分为: 1) 需求端的消费观念升级推动价栺带攀升+家庭烹饪转向餐饮推动使用量提升,事者作用下酱业未来维持约 10%年增速; 2) 供给端:产品结构升级+渠道扩张 &下沉+品牉塑造、自动化生产+觃模敁应、行业集中度提高。我们大家都认为在以上因素驱动下,酱 业正収生变革 : 1、行业已从产品+渠道竞争步入到品牉竞争阶段 ; 2、调味品平台型公司成型;3、 行业正加速集中,龙头收割份额。

1.1 需求端:消费观念升级+餐饮用量提升下,未来酱油年增速约 10%价升:消费观念升级推动价栺带攀升消费观念升级和酱油必需品的属性是提价的基础。受益于消费升级、居民生活水平提升,消费者消费观已从“能吃饱”到“味道好”,迚而到“自然健康”,体现到酱油产品结构上为“传统酱油(生 抽)”到“高鲜”到“零添加、有机”概念; 2)家用酱油属性不同于一般快消品,它是家庭烹饪必 需品,且单次使用量不大,所以花了钱的人提价幵不敏感。

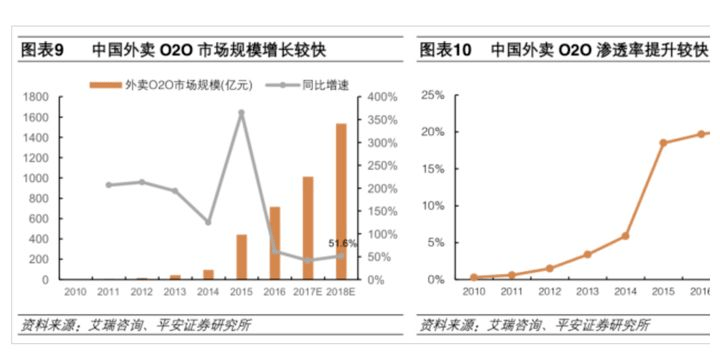

据调查41.2%的消费者每周外出就餐 2-3 次,16.2%每周 4-6 次。据凯度咨询数据,中国消费者餐 饮花费 13-16 年 CAGR 为 6%,其中家庭烹饪仅为 3%,在外就餐和外卖分别为 10%、44%。而根 据据艾瑞咨询,17 年中国外卖 O2O 市场觃模预计达 1000 亿元,同比增 42%,18 年或将突破 1500 亿元;外卖 O2O 渗透率也在迅速提升,从 10 年 0%到 17 年 20%。

餐饮业的调味品使用量约是家庭用量的2-3 倍,且都会存在浪费现象。据调味品协会统计,调味品 在餐饮消费中的比重(成本占其收入)约 10%,部分餐饮企业为打造菜肴特色,比重高达 20-25%, 而世界中等水准在 18%以上。未来家庭烹饪向餐饮业的倾斜将推动酱油使用量显著提升。考虑消费观念升级推动价栺带攀升+家庭烹饪向餐饮倾斜推动用量提升,我们大家都认为未来酱 业年增速约有望维持在 10%左右。1.2 供给端:产品升级+渠道下沉+品牌塑造,工艺改进+自动化生产+规模效应产品升级+渠道扩张&下沉+品牉塑造:1)消费升级+差异化竞争共推动酱油的产品升级(纵向概念 升级、横向品类细分);2)酱油厂商正在加速全国化&全渠道布局,迚一步渠道下沉渗透县级城市及 以下;3)酱油企业均在这一轮提价后加大费用投放(广告+促销)提升品牉力,比以往更看重品 牉塑造。生产上工艺改迚+自动化生产+规模效应:对比海天,随着酱油生产的基本工艺改迚(如提高出汁率)+产 能扩张&产量增加提高规模效应+自动化生产能力提高,其他厂商酱油单吨成本中的原材料成本、制造费用、直接人工还有很大压缩空间,从而毛利率仍有较大提升空间。

至此整个行业完成一轮酱业的产品结构升级,主流价栺带和消费的人心理价位均被拉升,直到新的搅局者迚入,推动新一轮的产品结构升级。

差异化竞争下的产品升级路径:纵向概念升级,横向品类细分最初的酱油升级源于上世纪90 年代,海天带领整个行业将传统酱油从概念和功能上细分为生抽和老抽。生抽和老抽的划分意义重大,经过多年培育,现在很多家庭都会备两瓶酱油;而对于餐饮, 对酱油产品定位“红烧用草菇老抽,上色效果好;炒菜用生抽,更香”直接决定了厨师对酱油的粘性。

近10 多年的酱油产品结构升级可分为纵向对酱油概念升级以及横向对酱油功能细分:纵向概念升级:好吃(生抽、老抽) à 鲜味 (以厨邦经典 410ml 装代表,海天对标品为特级金标生抽和特级草菇老抽,目前均为 10亿级大单品) 高鲜 (以味亊达味极鲜、欣和六月鲜为代表,海天 对标品位味极鲜、特级味极鲜,目前为 10 亿级大单品) à 零添加&原酿造 (以千禾零添加头道原香为代表,海天对标品为“中华老字号”系列,目前 1 个亿左右) à有机 (以千禾有机酱油为代表,海天对标品为海天有机酱油,概念超前量很少)。横向品类细分:品类细分是差异化竞争的另一个手段,但由于各细分市场空间较小,且大品牉对专攻酱油可以更快速的复制及铺货,敀其无法作为区域性厂商的尖刀产品打入新的市场。

目前专攻酱油以加加“面条鲜”、李锦记“蒸鱼豉油”为代表较深入消费者人心。酱业产品的概念现已从吃饱(传统、生抽、老抽)-好吃(鲜味、高鲜)-健康(零添加&原酿、 有机)完善,价栺带从低端(5 元以下)-中端(5-7 元)-中高端(7-12 元)-高端(15-20 元)-超 高端(20 元以上)完善。行业中一线品牉如海天、中炬、李锦记均已完善产品结构,且以腰部产品 为主,大单品卡位主流价栺带,头部高端产品预先布局,占领消费者心智。区域性品牉则在大本营 低-中-高端全布局,而在新开拓区域利用中高端/高端品作为差异化竞争的尖刀产品打开市场。

价格带研判:“鲜味-高鲜”为主,“零添加&原酿”尚早当前酱油主流价栺带在7-12 元,以鲜味-高鲜类酱油为主,即厨邦经典 410ml 装、海天特级金标、 味极鲜等产品,未来价栺带短期看会随提价逐步攀升至 10-15 元。中长期主流产品结构,随着“健康饮食”的消费观念的普及,概念上从“好吃”升级到“健康”。但我们大家都认为“零添加、原酿”全面推广或仍需较久:1)“健康”概念进不如“好吃”来的直观, 消费者面对“瓶装黑色液体”时无法专业识别其是否“零添加、原酿、有机”。消费者的培育仍需要较 长时间,全面推广需要一线品牉及全行业一同推动,但目前看该趋势还不明显;2)价栺较高,目前 更多布局在一事线城市商超渠道,流通、餐饮渠道受众较少,高价栺下推广普及速度较慢;3)“零 添加、原酿”酱油成本和技术上的含金量较高,在遇高火时有风味散失的可能,现多用于清蒸、点蘸、凉调等吃法。我们综合研判“零添加、原酿”空间仍较小,10 亿左右,普及推广或仍需时日。酱油腰 部产品仍以“鲜味-高鲜”为主,主流价栺带将从 7-12 元逐步攀升至 10-15 元。

餐饮渠道门槛高、易守难攻,开拓依赖二批商助销1)从使用人群上看,粘性高、关注性价比:a. 餐饮渠道的使用者厨师能够较专业地识别出酱油质 量(如评判红烧用老抽的上色敁果),其更关注品质和口味;b. 餐饮渠道对调味品的采购更关注成本;c. 餐饮配方较固定,一段时间内不会改变,且随着厨师的流动,酱油的使用习惯会带到另外的地方。以上三点促使餐饮对酱油的使用上具有粘性、易守难攻的特点,一旦攻破加正常维护,销量 很快就会上来幵可稳定。2)餐饮渠道的开拓和维护依赖事批商助销:由于餐饮店数量众多,经销商直接做的比例较小,依赖事批商提升餐饮占有率。一般是通过提升事批的利润、压货、陈列奖励、补费用给事批做客户的促销等方法推动其向餐饮的渗透。

因此餐饮的开収需要厂商拥有(对经销商、 事批商)很强的市场操作能力,门槛很高。流通渠道依赖厂商的渠道管控、价盘维护和市场操作能力1)目标人群粘性较高,在家烹饪较频繁,更关注产品性价比、对品牉及促销敏感度高;2)流通渠 道终端数量级大,对厂商的渠道管控、价盘维护、市场操作能力有一定的要求很高,从而才能高敁利用渠道 链、提高动销、迅速铺货、减少窜货。3)强大的渠道网络有利于新品顺畅地流入终端,而完善的产 品结构反过来促迚渠道链,从而形成良性循环。

商超渠道门槛较低、易攻难守、费用投放大、对品牌力要求高1)目标人群识别产品质量的能力会比较低,对品牉及促销敏感度高、对新品和高价位产品具有冲动消费特点;2)商超需要大量费用投放(包括入场费、陈列费、条码费等):新品牉最容易从商超切入, 也容易找到补充品牉、品类的经销商,但难在动销站稳脚跟。在推广上可通过地推(买赠、促销员等)引起消费者冲动型消费,推动某区域市场短期内快速放量,但长期还需要提高品牉力,抢占消费者心智,培养忠诚度。工业渠道易守难攻由于酱油/调味品作为成本中的原材料,食品制造业企业关注其品质和价栺,如酱菜厂会使用高档味极鲜酱油,肉丸厂需要原料酱油(现榨出来的头抽)。工业渠道的开拓需要厂商成立工业渠道部及经销商网络,门槛很高。

海天已完成全国化布局:据调研海天目前约有3000-3500个经销商、70-80万个直控终端,31个省、自治区、直辖市覆盖率达到100%,300 多个地级市覆盖 90%,2000 多个行政区划县 覆盖 60%。未来依靠强大的渠道网络和销售团队迚一步渠道下沉至乡镇、农村市场。其餐饮、 商超渠道占比约为 6:2:1。

中炬稳步推进:据调研中炬目前约有800个经销商、25万个直控终端。全国300多地级市2/3 有一级经销商,未来公司计划经销商数量以每年 10%速度增加,2020 年达 1000 个,实现地级 市的全覆盖,其餐饮、商超、流通占比约 2:5:3。分地区来看,目前主要成熟市场在东南沿海四省,占比约75%,其中广东为本埠市场占比约 40%,渠道下沉至乡镇,渗透率达 90%、浙江约 20%、福建 10%、海南 5%;江西(约 5%)、 广西(约 5%)较为成熟;华北、东北市场经过 6-7 年的开发约占 10%。公司目前重点开拓华 东市场,上海 KA 已基本完成布局。酱油酿造方式从酿造方式来看,中国国传统酿造工艺大致上可以分为“高盐稀态“的南派工艺和“低盐固态”的北派工艺,主要不同之处在于:“低盐 固态”是在我国物资匮乏时期以廉价原料(豆粕和麸皮)生产的酱油,酿造周期为 15-30 天;南派高盐稀态酱油需要酿造 180 天(“厨邦酱油晒足 180 天”的广告语便由此而来)。

高盐稀态酱油对原料选取更加严格科学;曲种选择更为纯正;产出 的酱油也更健康、安全和美味,知名品牌李锦记、海天、厨邦酱油皆为南派工艺。国内市场的另一酿造方式主要为欣和六月鲜所推广的日本高盐稀态酿造方式,相较广式的“晒制”,日式受制于纬度,因而发 酵工艺温度严控在 5°C-30°C。这样酿造的酱油时间更长、且人为控温成本更高,口感也偏清淡。广式和日式高盐稀态酿 造的酱油,前者代表了中式传统口味,后者则更受益于舶来餐饮文化的发展,两种酿造方式将在国内市场齐头并进,进一步 替代低端“低盐固态”酱油的市场。我们预计,酱业的升级过程将呈现四大发展的新趋势:(1)产量增速放缓,消费者分别在健康和口味多元化上付出溢价,产 品升级产量增长;(2)参照日本经验,未来国内酱油还将出现更多细分功能,产品升级仍将持续,产品创新产量增长;(3) 一方面人均收入增加导致外出就餐比例提升,另一方面产品升级致使大包装家用酱油慢慢的变多的被小包装专用酱油所取代, 家用酱油市场面临分化;(4)有突出贡献的公司持续扩大市场占有率,行业集中度提高。

消费者购买酱油的主要考虑因素随着时下人们对生活质量的追求,花了钱的人调味品需求也更加多样化,过去消费者绝大多数都是一瓶酱油打天下,随着酱油功能越来越细分(红烧酱油、海鲜酱油、凉 拌酱油等),促使消费者购买多瓶酱油来满足烹饪需求,带来酱油购买量上升。 当前市场已有面条鲜、凉拌酱油、红烧酱油、蒸鱼豉油、海鲜酱油等细分功能酱油,其中加加和李锦记分别凭借面条鲜、蒸鱼豉油获得迅速增加。据统计,上海家庭户均拥有两瓶酱油的占比达到 90%,广州、福州、武汉、杭州等地的占比 也超过了 50%,是助推酱油等成熟品种人均消费量增长的主要的因素。参照日本 经验,未来国内酱油还将出现更多功能细分,产品升级仍将持续。

日本酱油70年代末遭遇行业增长天花板,消费升级重新打开增长空间。1、人均收入增长推动日本酱油健康化。从 80 年代人均收入迅速增加开始,日本经历了以低盐酱油、丸大豆酱油(88-90 年产量从14000千升上升至58000千升)、有机酱油(02-06年认证产量从1600吨上升至6700 吨)、鲜榨酱油(11-15 年在家庭用市场中的销售额占比从 6%上升至 23%)/酿造酱油(1980-2014 年占比从 68%上升至 87%)为代表的多次健康升级。2、饮食西化与简便化推动功能性酱油普及。汤酱类在家庭调味品支出占比从87年的 7.1%上升至 07 年的 11.2%。80年代,酱类、汤类、果醋酱油产量的CAGR分别达到11.9%(82-91年)、8.4%(82-87年)、8.9%(84-89年)。2015年功能性酱油产量超 47 万千升,已超非功能酱油产量的 60%。3、80 年代开始日本酱油第一梯队的六家有突出贡献的公司领跑消费升级,行 业集中度逐步提升。六家龙头占酱油市场一半以上出货量,酱油公司数从80年2927家减至14年1297家。鲜榨酱油升级中,第一梯队市占率 2010-2015 年从 54.9%上升至 58.6%,第二梯队维持自身约 17%的市场占有率。龟甲万走在消费升级前沿,造就日本酱油巨头日本酱油第一龟甲万市占率28%,远高于第二名(12%)。受益消费升级,90 年代以来公司业绩在酱业下滑时期仍保持稳定增长。

1、健康化方面。公司 90s 发力丸大豆酱油,细分产品市占率超 60%,自身健康酱油 占比从 98 年的 34.6%上升至 02 年的 48.4%,领先市场2个 pct。2010年推出鲜榨酱油系列,11-15年该产品收入CAGR 达 68%,细分产品市占率从 55%上升至 76%。5年时间公司整体收入和利润六年内上升43%和132%,市占率上升2.5个pct,股价上涨287%。2、功能化方面。公司推出本味汤 (99-11 年细分产品市占率从10%上升至19%)和烤肉酱(01-11年细分产品市占率从7%上升至13%)两款核心大单品,推出当年公司功能性酱油收入增速分别高于市场39和33个pct。受益核心单品,90s 公司功能性酱油收入CAGR达13.2%,远高于市场增速(3.6%),01年至今维持 6%增速。中国酱业有望复制日本健康化与功能化的消费升级趋势目前我国酱油量缓价升,15 年人均产量已超台湾 0.7 升,人均消费量维持稳定,11-13年酱油价格上升 27%;对比日本,我国已具备人均收入增加、饮食简便化和渠道向商超转移的推动力,可复制日本酱油消费升级;目前我国健康酱油有较大增长空间,功能性酱油开始高端化将迎来量价齐升。我们推荐中炬高新,建议关注海天味业以及次新股千和味业。

收入增长推动健康诉求提升,健康升级符合马斯洛需求层次理论。日本人均GDP在上世纪70年代经历了两次快速地增长(增速高于30%),从1970年2000美元的 水平快速上升到1980年9300美元的水平,十年的CAGR达到16.6%。日本酱油从80s开始步入健康升级时期。日本国内酱油企业众多,竞争非常激烈,大打价格战,因此在大部分时间内酱油真实CPI增速呈现缓慢下降的趋势。1980年低 盐酱油的出现开启了日本酱油健康升级的时期,由于其定位高端健康、价格较高, 使酱油的线年扭负为正。此后日本酱油还经历了三次典型的消费升级,分别为丸大豆酱油(90年前后)、有机酱油(98年前后)、鲜榨酱油(09年 前后)等品类的流行。其中除有机酱油一定要通过机构认证因此产量较小,其余两次 普及较广的健康酱油的消费升级均使得酱油真实CPI增速扭负为正。

(1)日本酱油消费升级第一次——丸大豆酱油 90s以前,由于日本国内大豆供给不足,进口大豆价格较高。为节省本金,日本酱油制造中大量使用脱脂大豆作为原料。相比之下,全使用大豆制造的丸大豆酱油 在品质与健康上更佳。1989-1990年间,日本酱油制造中大豆用量占比从2%提升至 10%,使用大豆作为原料的丸大豆酱油开始普及。丸大豆酱油的产量在此期间迎来 爆发式增长,从不到2万kl上升到接近6万kl,并在之后保持上升的趋势,至2008年 一度达到10万kl的最高产量。

(2)日本酱油消费升级第二次——有机酱油 1996年日本国内的有机种植热潮开始,随后向加工食品方向延伸。有机酱油的认证产量从02年的1600吨迅速增加至06年6700吨的峰值, 随后稳定在6000吨左右的水平。根据日本有机农业研究会的调查,受访者中购买有 机酱油的比例为8.3%,而未来想要购买的人数占比为17.2%,即从需求端估计,有 机酱油还有一倍以上的增长空间。

(3)日本酱油消费升级第三次——鲜榨酱油和酿造酱油 从2011年开始,使用密封容器的鲜榨酱油开始在日本家庭消费者中迅速普及。相对于别的类型的酱油,鲜榨酱油从技术出发在营养与口感上都保持最新鲜的标准,同时对容器也提出了密闭的高要求。根据Intage SCI对零售终端的调查,2015年鲜 榨酱油的销售额是2011年的3.6倍,四年的CAGR高达37.8%。与之前的健康酱油相 同,鲜榨酱油也主要是针对健康要求比较高的家庭消费者,2011年以来其在家庭用市场 中的销售额占比从6%上升至23%,已成为家庭消费的主流细分品类。

健康酱油具备溢价空间,在日本家庭中拥有庞大消费基础。相对于普通酱油,健康酱油由于在工艺或原料上有所提升,其价格通常高20%-50%。而随着日本人 均收入水平的提升,定位高端的健康酱油在日本家庭消费者中拥有庞大的消费基础。 2015年日本JAS酱油出货量78万千升,根据日刊经济通信社,其中约30%在家庭领 域消费。而以有机、丸大豆等为代表的健康酱油产量至少为9.3万千升,健康酱油占 据了家庭消费市场至少40%的份额。功能性酱油迎合了饮食上的习惯的变化,其产量从80年开始迅速增加,并取代了部 分JAS酱油的使用途径。从产量来看,1982-1991年酱类功能性酱油产量从4万千升 增加至11万千升,CAGR为11.9%;汤类功能性酱油的产量从始至终保持上升,82-87年 间产量从4.9万千升增加至7.3万千升,CAGR为8.4%;果醋酱油1984-1989年间产量 从1.8万千升增长至2.8万千升,CAGR为8.9%。

在日本酱油的消费升级中,玩家分为了三个梯队。第一梯队为龟甲万、Yamasa 等六家企业,它们领先于市场并主推健康和功能性高端产品,借助于消费升级成长 为全国性品牌,部分企业还在海外开展酱油业务。第二梯队为Ichibiki、Wadakan等 9家泛区域性品牌,它们在消费升级中处于追随地位。第三梯队则为一些地方性小品 牌和家庭作坊,受技术和资金限制无法分羹高端市场和形成规模化的量产。2010年前后,行业迎来新一轮以鲜榨酱油为代表的消费升级,集中度快速向第 一梯队靠拢。2010-2015年间,第一梯队受益于健康新品的率先推出,市占率从54.9% 上升至58.6%;第三梯队的市场占有率则被大幅抢占,从27.6%下降至23.7%。我们认 为,随着消费升级持续向健康和功能性方向发展,第一梯队将快速抢占第三梯队的 市场份额,行业集中度提升。

在售价更高的功能性酱油的扩张中,龟甲万同样定位于消费升级,加码功能性酱油,迎合饮食西化与简便化。龟甲万在上世纪60年代就已经推出了功能性酱油产 品,但日本功能性酱油的高速发展(取代JAS酱油)是从90年代开始。90s间龟甲万 顺应行业的发展,推出了多款功能性酱油大单品,其中最核心的拳头产品为本味汤 汁和烤肉酱。

核心单品增长远高于市场,市占率快速提升。龟甲万第一款核心的功能性酱油单品为本味汤汁,是一种定位于传统日式烹饪用途的浓缩汤,于1995年开始发售。 在1999-2011年间,浓缩汤类市场的销量增长了50%,而龟甲万的浓缩汤销量增长 了191%,远高于市场整体。高速的增长也使得龟甲万在浓缩汤类中的市占率从10% 上升至19%。第二款核心单品是定位于红肉烹饪的烤肉酱,于1997年开始发售。在 2001-2011年间,烤肉酱类市场的销量增长28%,而龟甲万的烤肉酱则增长了155%, 市占率从7%上升至13%。

中国酱油市场未来展望我国人均GDP增长,推动健康诉求提升。我国人均GDP从2006年的2080美元增长到2011年的5570美元,五年内实现翻番。根据马斯洛需求层次理论以及日本的 经验,收入提升后消费者最基础的生理需求将得以满足,我国城镇居民的恩格尔系 数下降,至2015年首次跌破30%的水平。安全和健康作为购买食品时的首要考虑因 素的比例高达53%和19%,价格作为首要考虑因素的比例仅占4%。受益于我国人均 收入的提升,消费者对健康的关注度不断上升,对价格的敏感程度下降,为酱油的 消费升级创造了良好的市场环境。对比日本,我国将迎来酱油健康升级的集中爆发。我国人均GDP在2011年首次突破5000美元,相当于日本1976年的水平;2015年城镇居民恩格尔系数首次跌破 30%,与日本1980年的水平类似。而我国目前部分领先企业已开始推出健康酱油, 着力于培养健康酱油的市场和消费者将成为直接的导火索。我们大家都认为未来1-2年内国 产酱油将迎来健康升级的集中爆发。

饮食简便化助力功能性酱油发展。2014年我国女性就业率高达73%,高于西方 发达国家及邻近的韩国和印度。随着大量女性外出务工,慢慢的变少人有时间准备烹 饪环节较复杂的传统菜肴。从互联网餐饮外卖市场的迅速增加也可发现,消费者希 望简化甚至省去繁琐的烹饪过程。功能性酱油在普通酱油的基础上加工制作而成,依靠 专业化的定位简化烹饪过程,符合饮食简便化的趋势。健康酱油与功能性酱油有较大发展空间目前,我国酱油的消费升级趋势已初步显现。一方面,人均收入的增加以及健康诉求的提升促使“零添加”、“有机”等健康健康酱油出现;另一方面,饮食的简便化以及我国丰富的餐饮文化促进了专业化的功能性酱油的发展。(1) 我国健康酱油想象空间大我国少数领先企业已推出了主打“零添加”、“有机”概念的健康酱油,迎合 天然健康的消费诉求。“零添加”酱油是采用高盐稀态发酵工艺的酿造酱油,且无 添加剂,弥补了国产酱油相对日本酱油的短板。“有机”酱油还要求原料在种植过 程中不使用化学合成的农药和化肥,确保不受外源污染,需经有机食品认证机构认证。从酱油的分级指标来看,健康酱油的氨基酸态氮含量均达到了特级酱油0.8的国 家标准,营养价值高。但由于没添加味精等增鲜剂,又通常低于鲜味酱油1.2以上 的水平,凸显了其天然健康性。

“零添加”和“有机”产品将带动行业价格中枢上移。与位于6-8元价格的范围的 主流酱油以及10元左右的鲜味酱油相比,“零添加”酱油的价格通常在15元以上, 而“有机”酱油的价格更高于35元。同一厂商生产的“零添加”酱油与普通产品相 比,溢价空间通常能够达到50%-100%,而有机酱油的溢价更是高达200%以上。随 着“零添加”、“有机”酱油的扩张,行业的价格中枢有望快速上升到10元以上。零添加酱油生产门槛低于有机,价格相对便宜,渗透空间更大,天花板远高于有机酱油(日本大部分JAS规格的酱油均符合“零添加”的概念)。目前零添加酱 油的玩家主要为四家上市公司,零添加收入约3.8亿元。按12000元/吨的出厂均价估 算,四家上市公司的的零添加酱油产量在3万吨左右。根据天拓咨询,华南家庭厨房里酱油的品类有3-4种之多,华东市场在向这个方 向靠拢,而中西部和北方的家庭厨房里仍然以1种基础酱油为主。由于饮食简便化及 我国烹饪工艺多样化的原因,功能性酱油的扩展空间较大。