解析投资:调味品市场研究:一方水土孕育“一方市场”

发表时间:2024-04-25 15:46:48 来源:企业资讯

调味品是指在饮食、烹饪和食品加工中大范围的应用的,用于调和滋味、气味,并具有去腥、除膻、解腻、增香、增鲜等作用的产品。它的基本功能是增进菜品质量,满足那群消费的人的感官需要,从而刺激食欲,或增进人体健康。

我国自古就有“民以食为天、食以味为先”的说法,可见调味品在人们日常生活中的重要性,调味品所调出的酸、甜、苦、辣、咸、鲜、香等滋味,成为了我国特色饮食文化的核心元素。

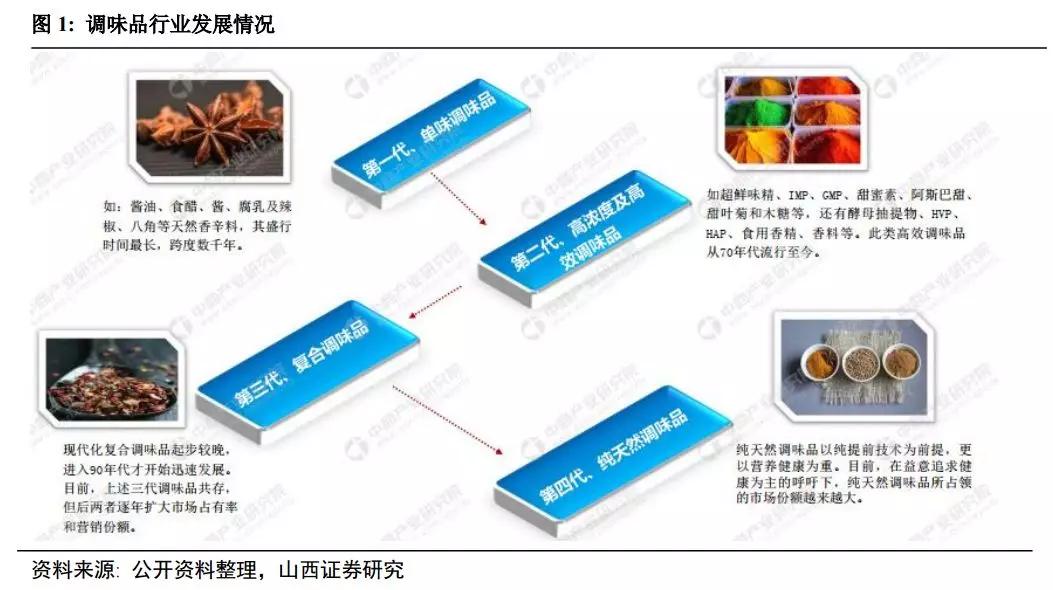

现阶段,从调味品行业发展历史来看,我国调味品的沿革基本上可以划分为四代。

第一代属于单味调味品,如酱油、醋、糖、陈皮、辣椒、盐等天然香辛料,其盛行时间最长,跨度有数千年。第二代是高浓度高效调味品,如味精、酵母提取物、食用香精、甜蜜素、阿斯巴甜、甜叶菊、木糖和香料等。此类高浓度高效调味品自70年代以来一直流行至今。第三代又叫复合调味品,如鸡汁、沙茶酱、鱼香酱等兴起,使得调味品种类快速增加,产品差异性不断增大。第四代已发展成为纯天然调味品,这类调味品以纯提前技术为前提,以营养健康更为看重。总的来看,目前调味品主要体现为四代共存的局面,其中以单味调味品为主。然而,随着“懒宅”消费文化的兴起,复合调味品因避免了单味调味品过于依赖主厨的问题,反而迎来了较快速发展。

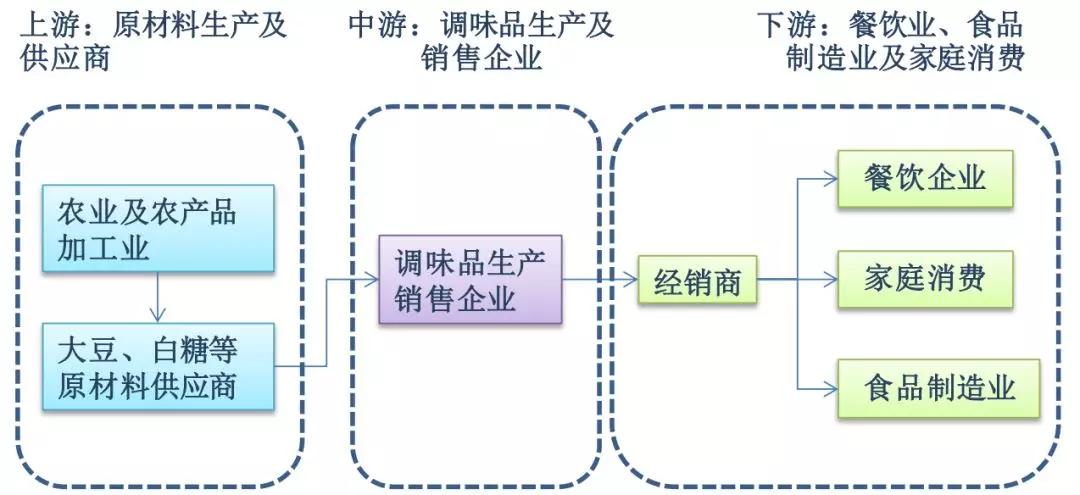

调味品行业产业链较短。可大致分为上游原材料生产及供应商,中游调味品生产及销售企业,下游终端消费。

上游原材料以及供应商。原材料最重要的包含有大豆、淀粉、玉米、小麦、大米、食盐等原料。其中,相关农产品采购单价的变动受到国内供求关系变化、国家对农产品的政策以及国际价格的影响。

中游调味品生产及销售企业。具体来看,调味品生产企业主要对某些传统调味品酱油、食醋、酱料和现代调味品味精等采用发酵工艺制造,而对蚝油、鸡精和鸡粉等则采用熬制、研磨、调配等非发酵工艺制造。由于不同调味品企业对技术的掌握和工艺的选取不同,因此所生产的产品也会有很大的不同。以酱油为例,每个酱油企业的发酵工艺都具有自己的特色,导致不一样的品牌的酱油有不一样风味。

下游终端消费。从调味品的消费需求来看,主要渠道有餐饮采购、家庭消费以及食品加工三大领域,市场占比分别为45%、30%和25%。其中,不同渠道的购买群体有着非常明显的差异性。比如,食品加工渠道主要以大宗品味精为主,餐饮采购和家庭消费主要以酱醋类调味品为主。

调味品与居民日常生活息息相关,许多菜系不能离开独具特色的调味酱料,在当前饮食文化和消费升级的背景下,花了钱的人其有着强烈需求。

2001-2011年是我国调味品加快速度进行发展的黄金期,行业出售的收益从278亿元上升至1918亿元,年复合增长率增速20%以上。自2011年后,调味品行业增速开始放缓,主要由限制三公消费和经济需求疲弱共同主导。2011-2018年,我国调味品行业出售的收益从1918亿元上升至3427亿元,年均复合增长率约为9%,行业表现为阶梯式稳定增长。目前,在内部消费升级趋势加快以及外部餐饮行业回暖的大背景下,2020年调味品行业规模有望突破4000亿元大关。

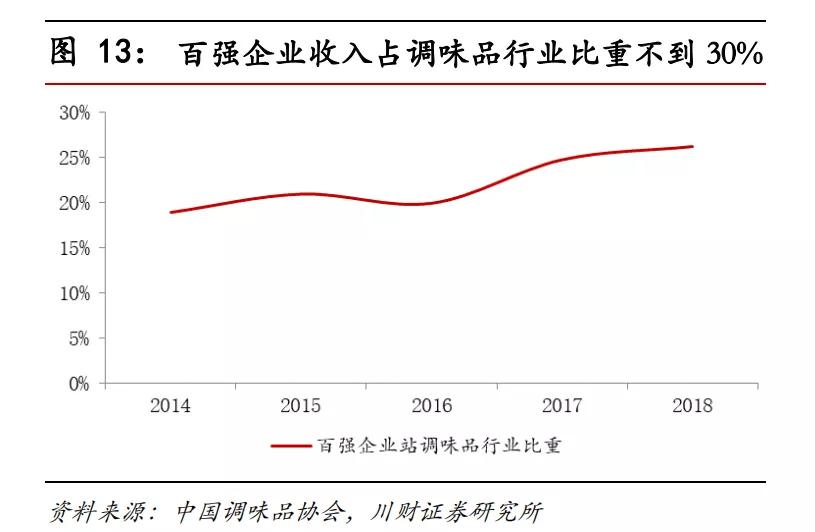

俗话说,一方水土养一方人。由于调味品多为发酵、腌制产品,因此调味品风味的形成与各个区域的发展历史、生活小习惯、土壤中微生物的差别、气候等因素密切相关,调味品口味的差异化较大,同样的一种调味品在两个地方生产,口味也会出现细微差异。因此,我国各地调味品企业多生产符合本地区消费者口味的产品。调味品较强的消费黏性使得本地消费者接受全国化品牌的难度大,导致调味品行业集中度较别的行业低。据中国调味品协会多个方面数据显示,2018年国内百强调味品企业收入为938.8亿元,但在总行业收入占比却不到30%。

由此来看,调味品是一个充分竞争的行业,目前市场上有着数千家公司制作调味品。其中,有突出贡献的公司海天味业占据了调味品行业市场占有率的6.6%,李锦记位列第二,市占率为4%,排名第三的老干妈市占率为3.6%。此外,厨邦、味达美以及加加食品市占率分别为3.3%、2.2%、0.9%。

从调味品行业的细分子行业食醋和酱业来看,食醋行业CR3仅有10.1%,而行业排名第一的恒顺醋业占比为4.8%。目前食醋行业内缺乏全国性品牌,多为区域性及作坊式企业,品牌集中度低,大部分市场被众小规模、技术低、同质性强且管理落后的小型醋企瓜分,行业亟待整合。而酱业相对来说集中度较高,具体表现为海天味业、厨邦、李锦记以及欣和的市占率分别为16%、4%、4%和2%。在酱业中,由于海天酱油早已经成长为全国性品牌,因此龙头地位巩固较为显著,目前遥遥领先于其他竞争对手。

海天味业(603288):调味品行业绝对龙头。产品涵盖酱油、蚝油、调味酱、醋、料酒、调味汁、鸡精、鸡粉以及腐乳等几大系列百余品种,其中酱油、酱类和蚝油三大品类均做到行业第一,尤其酱油市占率接近16%。目前公司渠道端建成了拥有2600多家经销商,16000多家联盟商和50多万个直控销售网点的营销网络,实现在31个内陆省份全覆盖和90%以上省份销售过亿。此外,企业具有上下游议价能力和提价主导性。

恒顺醋业(600305):食醋唯一龙头。2001上市后进行业务多元化,先后经营了房地产、建筑安装工程和光电产品等业务,导致调味品主业资源和精力不够聚焦,错失了行业的黄金发展期。2008年后重新明确“以食醋业为核心”。目前,公司食醋连续多年产销量全国领先,销往60多个国家和地区,供应中国驻外160多个国家使(领)馆。2018年,主力醋产品黑醋(恒顺B香、镇江A陈)收入7.52亿元,约占调味品收入的56%。